【事项名称】

误收多缴退抵税

【申请条件】

纳税人自结算缴纳税款之日起三年内发现多缴税款的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息。税务机关发现纳税人超过应纳税额多缴的税款,应该依照税收法律法规及相关规定办理退还手续。

以下业务也属于误收多缴退抵税范围:

(1)“营改增”试点纳税人提供应税服务在本地区试点实施之日前已缴纳营业税,本地区试点实施之日(含)后因发生退款减除营业额的,应当向主管税务机关申请退还已缴纳的营业税;

(2)对于“税务处理决定书多缴税费”“行政复议决定书多缴税费”“法院判决书多缴税费”等类多缴税款办理退税。

【设定依据】

1.《中华人民共和国税收征收管理法》第五十一条

第五十一条 纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还;纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,税务机关及时查实后应当立即退还;涉及从国库中退库的,依照法律、行政法规有关国库管理的规定退还。

2.《中华人民共和国税收征收管理法实施细则》第七十八条、第七十九条

第七十八条 税务机关发现纳税人多缴税款的,应当自发现之日起10日内办理退还手续;纳税人发现多缴税款,要求退还的,税务机关应当自接到纳税人退还申请之日起30日内查实并办理退还手续。

税收征管法 第五十一条规定的加算银行同期存款利息的多缴税款退税,不包括依法预缴税款形成的结算退税、出口退税和各种减免退税。

退税利息按照税务机关办理退税手续当天中国人民银行规定的活期存款利率计算。

第七十九条 当纳税人既有应退税款又有欠缴税款的,税务机关可以将应退税款和利息先抵扣欠缴税款;抵扣后有余额的,退还纳税人。

【办理材料】

序号 | 材料名称 | 数量 | 备注 | |

1 | 《 | 4份 | 无 | |

有以下情形的,还应提供相应材料 | ||||

适用情形 | 材料名称 | 数量 | 备注 | |

因特殊情况不能退至纳税人、扣缴义务人原缴款账户 | 由于特殊情况不能退至纳税人、扣缴义务人原缴款账户的书面说明,相关证明资料,和指定接受退税的其他账户及接受退税单位(人)名称的资料 | 1份 |

符合条件调阅复用,免于重复提供

| |

其他税务机关无法获取相关记载应退税款内容的资料或完税证明

| 纳税人完税费(缴款)凭证复印件、税务机关认可的其他记载应退税款内容的资料 | 1份 | 无 | |

【办理地点】

可通过辽宁省税务局各县区局办税服务厅、辽宁省电子税务局办理,具体地点详见http://12366.chinatax.gov.cn/bsfw/bsdt/,电子税务局网址详见https://etax.liaoning.chinatax.gov.cn:8443。

【办理机构】

主管税务机关

【收费标准】

不收费

【办理时间】

总局规定时间:税务机关发现的,10日内办结;纳税人自行发现的,30日内办结。

辽宁承诺时间:8个工作日。

工作日:上午8:30~11:30,下午13:00~17:00。具体见各办税服务厅http://12366.chinatax.gov.cn/bsfw/bsdt/。

【联系电话】

辽宁省税务局各县区局办税服务厅联系电话,具体详见http://12366.chinatax.gov.cn/bsfw/bsdt/。

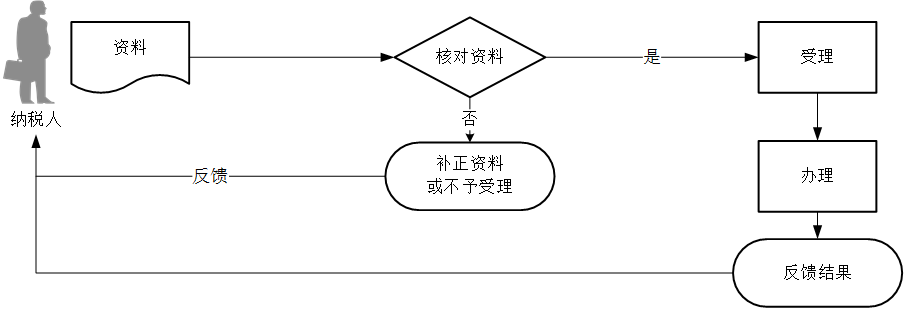

【办理流程】

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.文书表单可在辽宁省税务局网站“下载中心”栏目查询下载或到办税服务厅领取。

3.纳税人使用符合电子签名法规定条件的电子签名,与手写签名或者盖章具有同等法律效力。

4.纳税人提供的各项资料为复印件的,均需注明“与原件一致”并签章。

5.多缴税费证明资料包括:减免税审批文书、纳税申报表、税务稽查结论、税务处理决定书、纳税评估文书、税务行政复议决定书、生效的法院判决书、增值税红字发票、税务机关认可的其他记载应退税款内容的资料。

6.退税利息按照税务机关办理退税手续当天中国人民银行规定的活期存款利率计算。

7.纳税人既有应退税款又有欠缴税款的,税务机关可以将应退税款和利息先抵扣欠缴的税款;抵扣后有余额的,退还纳税人。

8.多贴印花税票的,不得申请退税或者抵用。

9.税务机关能够获取相关信息的,可不再报送纸质资料。

10.对办税人员进行实名信息验证。

11.在依法办理土地、房屋权属登记前,权属转移合同、权属转移合同性质凭证不生效、无效、被撤销或者被解除的,纳税人可以向税务机关申请退还已缴纳的契税税款,税务机关应当依法办理。

12.纳税人缴纳契税后发生下列情形,可依照有关法律法规申请退税:(1)因人民法院判决或者仲裁委员会裁决导致土地、房屋权属转移行为无效、被撤销或者被解除,且土地、房屋权属变更至原权利人的;(2)在出让土地使用权交付时,因容积率调整或实际交付面积小于合同约定面积需退还土地出让价款的;(3)在新建商品房交付时,因实际交付面积小于合同约定面积需返还房价款的。

13.纳税人依照《契税法》以及23号公告规定向税务机关申请退还已缴纳契税的,应提供纳税人身份证件,完税凭证复印件,并根据不同情形提交相关资料:

(1)在依法办理土地、房屋权属登记前,权属转移合同或合同性质凭证不生效、无效、被撤销或者被解除的,提交合同或合同性质凭证不生效、无效、被撤销或者被解除的证明材料;

(2)因人民法院判决或者仲裁委员会裁决导致土地、房屋权属转移行为无效、被撤销或者被解除,且土地、房屋权属变更至原权利人的,提交人民法院、仲裁委员会的生效法律文书;

(3)在出让土地使用权交付时,因容积率调整或实际交付面积小于合同约定面积需退还土地出让价款的,提交补充合同(协议)和退款凭证;

(4)在新建商品房交付时,因实际交付面积小于合同约定面积需返还房价款的,提交补充合同(协议)和退款凭证。

14.税务机关提供“最多跑一次”服务。纳税人在资料完整且符合法定受理条件的前提下,最多只需要到税务机关跑一次。

15.未履行的应税合同、产权转移书据,已缴纳的印花税不予退还及抵缴税款。

16.证明材料“由于特殊情况不能退至纳税人、扣缴义务人原缴款账户的书面说明,相关证明资料,和指定接受退税的其他账户及接受退税单位(人)名称的资料”存在同一事项多次办理重复报送情况,符合条件的纳税人调阅复用,免于重复提供。

17.对跨境税费缴库后发生的退库,可将税费款从国库退至境外银行账户。